Capa

28 de outubro de 2022

Reforma tributária: se aprovada, provocará grandes impactos nas operações logísticas e nos transportes

Hoje, são duas PECs em tramitação, uma proposta pela Câmara dos Deputados, outra vinda do Senado Federal. E, nesta matéria especial, especialistas apontam os seus impactos e benefícios para a área de logística como um todo.

Hoje, temos duas PECs em tramitação: a PEC 45/2019, proposta pela Câmara dos Deputados, e a PEC 110/2019, vinda do Senado. E as perguntas que ficam, e são o tema central desta matéria de Logweb, abrangem: Qual delas mais impacta as operações logísticas e os transportes? Por quê?

Veridiana Castanho Selmi, especialista tributário e líder de Produto na Synchro Solução Fiscal, a exemplo de outros participantes desta matéria especial, lembra que ambas as Propostas de Emenda Constitucional propõem a substituição de diversos tributos por um Imposto sobre Bens e Serviços (IBS) e um Imposto Seletivo. “O objetivo aqui não é a diminuição da carga tributária, mas uma possível simplificação da tributação.”

Nesse momento – diz Veridiana – é difícil afirmar o real impacto de cada uma das PECs, visto que existem mais de 200 propostas de emendas para cada uma delas, e que podem haver inúmeras modificações até que um dos textos seja efetivamente publicado.

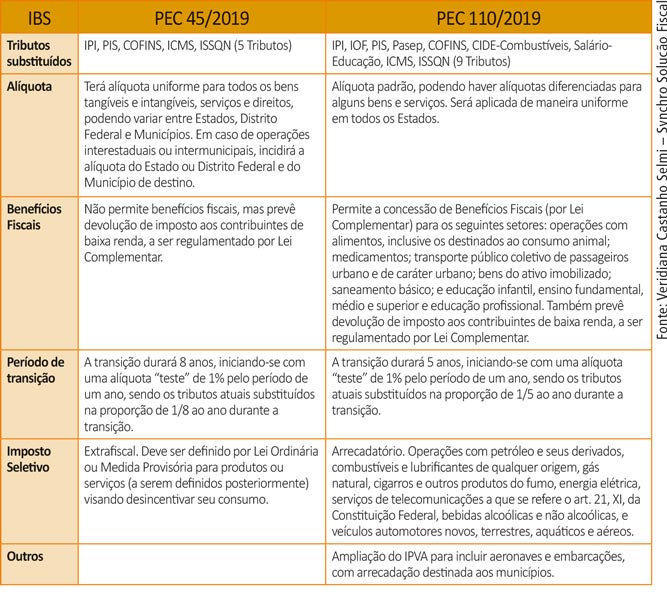

No entanto, no quadro ao lado podemos observar os principais pontos que impactariam as operações de logística e os transportes.

De acordo com a especialista tributário e líder de Produto na Synchro, ambas as propostas originais impactariam o setor de logística e transportes. Enquanto a PEC 45/2019 veta qualquer incentivo como, por exemplo, o crédito presumido de ICMS previsto no Convênio ICMS 106/96, tampouco a PEC 110 prevê incentivos específicos para o setor. Ao contrário, nesta última existe a previsão de onerar veículos e combustíveis, o que aumentaria seus custos.

Adauto Bentivegna Filho, advogado e consultor jurídico do Sindicato das Empresas de Transportes de Carga de São Paulo e Região – SETCESP, também aponta que ambas as PECs impactarão fortemente o setor de transporte e logística, caso venham a ser implementadas. “O motivo é que a tributação no setor de serviços será bem maior do que é hoje, haja vista que o papel da indústria vem perdendo fôlego no cenário econômico.”

Marcella Cunha, diretora-presidente da ABOL – Associação Brasileira de Operadores Logísticos, também lembra que, em meio a essas duas propostas, nos últimos dois anos, o governo atual tentou defender uma terceira alternativa, em que um IVA federal seria criado a partir da fusão do PIS/Cofins, (com alíquota de 11% a 12%). A proposta também abarcaria reforma do IPI, do Imposto de Renda, com uma possível volta da tributação sobre lucros e dividendos e a desoneração da folha. Nenhuma das três, no entanto, ainda vingou.

Marcella ressalta que, na perspectiva das empresas de logística, o setor sofrerá aumento da tributação pela unificação dos tributos que atualmente têm alíquotas menores quando comparamos aos setores de comércio e indústria. Uma das principais diferenças entre a PEC 45/2019 e a PEC 110/2019, além da redução em números de impostos, são os benefícios fiscais. Enquanto a PEC 110 autoriza a concessão do benefício fiscal, a PEC 45 não permite nenhum benefício.

Já o PL 3887/20 busca unificar as contribuições do PIS e Cofins, criando o CBS (Contribuição sobre Bens e Serviços). A alíquota incidiria sobre a receita bruta da empresa, acabando com a cumulatividade e permitindo à pessoa jurídica apropriar o crédito correspondente ao valor da CBS, destacado em documento fiscal relativo à aquisição de bens ou serviços.

Ricardo Luiz Rodrigues, Coordenador do Grupo Tributário Contábil da ABOL e Coordenador Fiscal do OL associado, Veloce, avalia que nenhuma das PECs ou o PL propõem reduzir a carga tributária, principalmente para o setor de serviços, que terá um aumento no pagamento de tributos. As propostas garantem a simplificação do nosso complexo sistema tributário.

Alessandro Dessimoni, vice-presidente Jurídico da Abralog – Associação Brasileira de Logística, também coloca que, por não apresentarem com clareza como será a tributação perante as atividades, resta incerta a definição de como tal imposto novo será calculado, principalmente para os segmentos de serviços, como os de logística e transporte. “Há um grande risco de aumento de carga tributária, sem aproveitamento de créditos, já que boa parte da Reforma será regulamentada por lei complementar, deixando um ambiente de insegurança jurídica para o mercado.”

Dessimoni continua: a preocupação abrange também a pretensão de tributação da propriedade de veículos automotores, afetando a atividade de transporte. Este é diretamente vinculado às cadeias de produção de bens, uma vez que são responsáveis pela circulação nacional de mercadorias.

Além disso, os setores correm o risco de perder os benefícios de desoneração de impostos que possuem, conforme a legislação atual, posto que ambas as propostas trazem a ideia de vedar a concessão de benefícios fiscais.

“A PEC 110/2019 apresenta algumas exceções sobre o tema, incluindo nessa ressalva as operações de transporte. Todavia, a PEC 45/2019 traz a vedação de forma integral, o que a torna mais agravante para o nosso setor, que, sem os benefícios atuais, terá um aumento imediato de custos.”

Em regras gerais – continua o vice-presidente Jurídico da Abralog –, percebe-se que as propostas foram feitas com a percepção do Poder Público quanto ao volume arrecadado, no entanto, não se levou em consideração o impacto que o redesenho da estrutura tributária terá para os contribuintes prestadores de serviços, especialmente na logística e transporte, que impactam a cadeia produtiva no país. A possível mudança gerará majoração imediata de tributação, o que irá se refletir imediatamente no aumento do custo total do setor produtivo brasileiro.

Já na visão de Thiago Testini de Mello Miller, sócio administrador, José Carlos Higa de Freitas, sócio, e de Natália Pereira Dias, advogada plena, todos da Advocacia Ruy de Mello Miller, os dois projetos apresentam pontos em comum, que passam pela redução do número de impostos e a simplificação do sistema.

Considerando o setor de transporte, entretanto, se pode destacar uma diferença quanto ao imposto seletivo. Enquanto a PEC 110 estabelece a natureza arrecadatória deste imposto, definindo de antemão a sua incidência sobre operações com petróleo, combustíveis e lubrificantes, a PEC 45 define um caráter de extrafiscalidade, incidindo sobre determinados bens e serviços com o objetivo de desestimular o consumo, não prevendo, entretanto, para quais produtos ou serviços ocorrerá a cobrança deste imposto.

“Se tomarmos apenas este fato, poderia ser dizer que a PEC 110 pode afetar mais e imediatamente as operações logísticas e de transportes por atingir um insumo fundamental para o setor de transportes, mas não se pode estabelecer uma afirmação categórica neste momento sobre o assunto”, afirmam os três advogados.

Já para Diogo Wakizaka, vice-presidente de Relações Governamentais da Becomex, a análise do real impacto de cada uma destas PECs dependerá das características das operações de cada empresa e também da forma como as propostas venham a ser regulamentadas após aprovadas.

Ambas as PECs partem dos mesmos princípios (base ampla para tomada de créditos, não-cumulatividade plena, tributação no destino, não incidência sobre as exportações etc.), mas é possível tirar alguns exemplos de impactos diferentes em relação aos textos dessas duas PECs, diz Wakizaka.

Se analisarmos pelo número de tributos que serão eliminados, a PEC 110/2019, em sua redação original (sujeita a emendas ainda em análise), parece ser mais contundente, uma vez que ela previa a substituição de todos os tributos segundo o texto da PEC 45/2019 (PIS, COFINS, IPI, ICMS e ISS) e ainda a substituição do Pasep, do IOF, do Salário-Educação e da CIDE-Combustíveis.

Já em relação à regra de “alíquota única”, a PEC 45/2019 prevê uma única alíquota aplicável para todos os bens e serviços, mas com autonomia para União, Estados e Municípios fixarem suas próprias alíquotas, ao passo que a PEC 110/2019 autoriza a aplicação de alíquotas diferentes para diferentes tipos de bens e serviços, mas estas alíquotas deverão ser homogêneas em todo o território nacional. “Dessa forma, nos parece que a PEC 45/2019 pode impactar de forma mais significativa o segmento, tendo em vista a previsão de alíquota única para Estado/Município, sem distinção do bem ou serviço, de forma que há uma possibilidade de elevação da carga tributária relacionada à parcela tributada pelo ISSQN, que, em geral, apresenta alíquotas inferiores às do ICMS.”

Em relação aos benefícios fiscais – continua o vice-presidente de Relações Governamentais da Becomex –, ambas as PECs preveem a sua vedação, porém, no caso da PEC 110/2019, há uma lista de produtos e serviços (alimentos, transporte público coletivo de passageiros urbano e de caráter urbano, medicamentos, saneamento básico, bens do ativo imobilizado etc.) que excepcionam essa regra. Dessa forma, o setor de logística e transporte pode vir a ter um menor impacto em relação à tributação dos bens destinados ao ativo imobilizado, por exemplo, caso prevaleça a redação da PEC 110/2019.

Na análise de Arno Gleisner, diretor de Comércio Exterior da Câmara de Comércio, Indústria e Serviços do Brasil (Cisbra), a manutenção da carga tributária global é um dos pontos em comum entre as duas PECs. Contudo, o redesenho da estrutura tributária como proposto causa aumento, mesmo que indireto, da tributação no setor. Citam-se como exemplo desse aumento indireto a hipótese que impossibilita o crédito, pelos adquirentes finais, dos valores gastos com combustíveis, devido ao tratamento monofásico que estes teriam, o que vai contra a lógica de amplo crédito na tributação sobre valor agregado; bem como a existência de um tributo seletivo incidente sobre combustíveis em geral, que cria uma distorção no setor de transporte e logística.

Vale lembrar que, atualmente, o Sistema Tributário Nacional possui uma base tributável compartilhada pela União, Estados, Distrito Federal e Municípios, onde diferentes impostos incidem sobre as empresas a depender de diversos fatores (setor, produto, local, atividade etc.). Além disso, com base no pacto federativo, é permitido a concessão de diferentes incentivos fiscais em cada ente da federação para um determinado setor, conforme o interesse econômico local.

“Nesse sentido, tanto a PEC 45/2019 como a PEC 110/2019 possuem o objetivo de alterar o sistema de tributação das empresas com o foco na simplificação e a racionalização da tributação sobre a produção e a comercialização de bens e a prestação de serviços, por meio da substituição de tributos, sendo nove na PEC 110/2019 (IPI, IOF, PIS, Pasep, Cofins, CIDE-Combustíveis, Salário-Educação, ICMS, ISS) e cinco na PEC 45/2019 (IPI, PIS, Cofins, ICMS, ISS). Dessa forma, a simplificação dos tributos por um modelo similar ao IVA (Imposto de Valor Agregado) vem ao encontro do que já é praticado na maioria dos países desenvolvidos. Caso alguma das PECs seja aprovada, o setor de logística e transporte pode ser profundamente redesenhado no território nacional”, coloca, por sua vez, Rodrigo de Castro Barros, sócio-diretor na Connexxion Consulting.

Helmuth Hofstatter, CEO e um dos fundadores da LogComex, também falando sobre os impactos destas PECs nas operações logísticas e nos transportes, lembra que, com a possível unificação, os diversos impostos deixarão de ser cobrados nas operações de forma assíncrona. Ou seja, não deverá haver cobranças com taxas diferenciadas a nível Estadual, Federal ou Municipal e sim uma reunião das tributações. “A principal diferença entre as duas propostas é a de que a PEC 110/2019 aceita a criação de regimes de tratamentos diferenciados, enquanto a PEC 45/2019 extingue todos os regimes e não permite a criação de novos. Ambas adotam a tributação mediante o princípio do destino, em vez da origem, como é atualmente. Acredito que este cenário seja positivo para as operações logísticas, incluindo transportes, já que pode simplificar o cumprimento de obrigações tributárias. Isso reduziria os custos de operação e permitiria uma contribuição para que as empresas realizem investimentos em inovação nas suas operações. Porém, mesmo parecendo ser uma reforma positiva, é preciso ter atenção sobre os valores que passarão a ser cobrados.”

Consequências

Sobre as consequências destes impactos para os setores de logística e transporte, Miller, Freitas e Natália, da Advocacia Ruy de Mello Miller, ressaltam que o texto de ambas as PECs aponta para a redução da carga tributária e a simplificação do Sistema Tributário Nacional, por meio da substituição de determinados tributos já existentes pelo imposto sobre bens e serviços e o imposto seletivo.

“A promessa de exclusão de um tributo, no entanto, não garante redução da carga transferida ao contribuinte. Essa é uma ressalva que se justifica ao analisar operações de logística e transporte, porquanto a norma, em sua generalidade, não abrange todos os aspectos da cadeia de logística e de transporte e, inadvertidamente, poderá haver aumento da tributação. Podemos citar como exemplo desse risco o fato de ambos os projetos não definirem claramente o modelo da incidência do tributo e não serem claros ao propor o ‘creditamento’. No caso da PEC 45/2019, inclusive, a preocupação pode ser maior para o setor de logística, considerando que a norma prevê a extinção de benefícios fiscais.”

Wakizaka, da Becomex, avaliza que, especificamente para os setores de logística e transportes, a vedação aos benefícios fiscais pode trazer um impacto significativo, uma vez que, atualmente, o segmento de transportes possui a previsão de crédito presumido/outorgado de ICMS (Convênio 106/99) para os contribuintes que assim optam pelo benefício.

Além disso, há, em ambas as PECs, a previsão da tributação de locações e cessões de bens e direitos, exceto bens imóveis, o que implica em tributação que não ocorre no cenário atual, elevando a carga tributária. Ademais, a não tributação no caso da locação de bens imóveis pode significar diminuição no montante de crédito tomado em relação a essas operações.

Em relação ao Imposto Seletivo, a PEC 110/2019 prevê expressamente a possibilidade de incidência deste nas operações com petróleo e seus derivados, combustíveis e lubrificantes de qualquer origem, gás natural e veículos automotores novos, terrestres, aquáticos e aéreos, o que pode gerar como reflexo uma elevação de carga tributária para o setor, principalmente se levarmos em consideração a possibilidade de inclusão expressa dos veículos aquáticos e aéreos no âmbito de tributação pelo IPVA. “Pode-se dizer que, em resumo, os impactos das mencionadas PECs tendem a significar uma elevação na carga tributária para o setor, bem como para o consumidor final. Inclusive, a localização do consumidor do serviço será fator determinante para o montante da carga tributária, visto que existirá uma alíquota padrão por Estado e Município”, completa o vice-presidente de Relações Governamentais da Becomex.

Bentivegna Filho, do SETCESP, também lembra que, embora haja um processo de transição de um sistema para o outro, o certo é que teremos um forte impacto de aumento da carga tributária no setor de serviços de, aproximadamente, 8% em média, o que elevará muito os preços e a necessidade de uma reengenharia tributária.

Gleisner, da Cisbra, também acentua que o setor tem se mostrado receoso com as propostas de reforma tributária em tramitação por causa dos impactos que podem vir a ser sentidos nos custos envolvidos nas operações de transporte. Isso porque, presentemente, o setor possui inúmeras desonerações de ICMS, ISS, PIS e Cofins, que não mais existiriam com um IBS ou CBS. Tendo em vista que a PEC 110, em seu substitutivo, prevê a possibilidade, por Lei Complementar, de regimes diferenciados para operações com combustíveis e lubrificantes, a PEC 45, que estabelece uma taxa única para todos os bens e serviços, poderia ser considerada aquela com maiores impactos negativos.

Naturalmente, com a aprovação de uma PEC no âmbito da simplificação tributária, a guerra fiscal entre estados, ou seja, as diferentes concessões de alíquotas tributárias a dependerem da localidade podem ser fortemente impactadas. Assim, as empresas devem redesenhar suas estratégias de localização para melhor atendimento aos consumidores, pois, atualmente, em geral, o maior peso para a decisão da localização de uma empresa (fábrica ou Centro de Distribuição) está baseada no regime tributário e incentivos fiscais concedidos em cada Estado.

“Logo, com o fim da guerra fiscal entre os estados, naturalmente, as empresas tendem, com o tempo, a localizar suas instalações próximas aos consumidores para melhor atendê-los e reduzir seus gastos com transportes. Em resumo, há boa probabilidade de melhorar o prazo de entrega para os consumidores e reduzir as despesas com o frete para o consumidor”, aponta, agora, Barros, da Connexxion.

Hofstatter, da LogComex, também lembra que existem regras tributárias diferenciadas para cada Estado. Então, as PECs propostas visam a facilitação da tributação e otimização de custos. Por exemplo, a alíquota da PEC 45 incidirá sobre o valor da venda ou da prestação de serviços, sem a distinção das características do produto ou serviço. Enquanto a PEC 110 prevê a unificação de até 9 tributos. “Como falei anteriormente, acredito que as consequências sejam positivas. As empresas de logística e transporte poderão realizar uma reorganização financeira com a reforma tributária e passar a olhar para a inovação do setor com mais atenção, investindo em tecnologias de ponta que permitam a gestão de embarque completa e tragam visibilidade operacional em tempo real, visando a otimização e o ganho de vantagem competitiva no mercado”, completa o CEO da LogComex.

Eduardo Camargo, CEO do grupo contábil Emasfi, também é otimista. Para ele, a implantação do IBS reduziria os trâmites burocráticos porque a forma de apuração seria simplificada. “Atualmente, as empresas consomem em média 1.501 horas por ano apenas para apurar impostos e cumprir todas as obrigações que a legislação impõe. Certamente esse tempo cairá bastante.”

Outro otimista, Pedro Tavoni Céglio, advogado no escritório GBA Advogados Associados, acredita que o recolhimento unificado dos tributos torna mais simples o cumprimento das obrigações fiscais. O que implicaria em maior eficiência de tempo e de produção.

As consequências podem ser muito positivas, em relação à desburocratização tributária, como a redução e simplificação na apuração mensal dos tributos e entrega de obrigações acessórias.

Ainda na visão de Gabriella Meneguetti, presidente do Grupo de Tributos e Desburocratização (TDG) do World Trade Center (WTC) Curitiba e gerente tributária para o Grupo Thales no Brasil, e Ricardo Guimarães, vice-presidente do Grupo TDG do WTC Curitiba e diretor tributário da Electrolux na América Latina, com relação ao mix de impostos e à proposta inicial de alíquotas, “nos parece que a possibilidade de diferenciação entre bens e serviços – e também a possibilidade do imposto seletivo como forma de desonerar segmentos que possuem impacto direto em toda a cadeia econômica – traria impacto positivo ou, no mínimo, conseguiria manter a carga tributária já existente, mas com ganho na simplificação”.

Completando esta questão, Veridiana, da Synchro, ressalta que as consequências, por um lado, seriam uma ampla reforma tributária, que simplifique e desburocratize ao unificar tributos e acabar com a cumulatividade, devendo aquecer a economia ao reduzir o custo para se manter em conformidade fiscal, trazendo ganhos para todos os setores, em especial ao de logística e transportes, representando uma considerável diminuição de apurações tributárias e de cumprimento de obrigações acessórias por parte das empresas.

“No entanto, é sabido que estes setores hoje possuem benefícios e desonerações que seriam perdidos após a aprovação dos textos das PECs que estão em debate no Congresso, o que levaria a um aumento imediato carga tributária. Ainda, caso seja aprovada a PEC 110/2019, seria necessário adequar-se ao impacto do Imposto Seletivo sobre combustíveis e veículos e à ampliação do IPVA sobre aeronaves e embarcações. Já a aprovação da PEC 45/2019 manteria diferentes alíquotas para um determinado produto/serviço de acordo com o destino, levando as empresas a considerarem esse fator na formação dos preços e nas estratégias empresariais a serem adotadas”, acrescenta a especialista tributário e líder de Produto da Synchro.

Folha de pagamento

Também há que se considerar as consequências destes impactos na folha de pagamento dos setores de logística e transporte. De acordo com Marcella, da Abol, a desoneração da folha tornou-se um mecanismo imprescindível para os setores que empregam intensivamente no país, como é o caso das empresas de logística. Só o segmento de Operadores Logísticos, hoje composto por mil empresas de diferentes portes, é responsável por empregar 2 milhões de pessoas, de forma direta e indireta. Isso representa 2% das pessoas ocupadas no Brasil.

“Portanto, no bojo ou não de uma reforma tributária ampla, a manutenção – e até mesmo a atribuição de caráter permanente à desoneração – se faz imprescindível para o setor. Do contrário, o cenário será de demissões e de interrupção de planos de novas contratações”, acentua a diretora presidente da ABOL.

De modo geral, a desoneração da folha permite às empresas dos setores de logística e transporte pagarem alíquotas de 1% a 4,5% sobre a receita bruta – além de 20% sobre a folha de salários. A ideia é que esse mecanismo concentre maior contratação de pessoas, gerando a manutenção de milhões de empregos no país. Ao aumentar a carga tributária sobre o emprego, o resultado seria demissão em massa e não é o propósito que se espera do Governo. Contudo, dependeria de uma lei distinta, visto que não está previsto nas duas propostas de emenda, complementa Hofstatter, da LogComex.

Antes de continuar com o debate sobre este tema, é conveniente ver o apontamento de Camargo, do Emasfi: A desoneração é regulada pela Lei Federal 12.546/11 que sofreu recente alteração recente, por meio da Lei 14.288/21 que prorrogou a desoneração da folha até o final de 2023. “Portanto, por ora não deverá ter nenhuma modificação. É bom lembrar que tramita no Senado Federal uma proposta para prorrogar este prazo até o final de 2026, através do Projeto de Lei 2541/21 que foi originário da Câmara dos Deputados.”

Sendo uma importante fonte de arrecadação, e apresentando uma relação de custo alto para as empresas, não há como seguir uma reforma sem a análise desse tema. Todavia, há uma ausência de discussão sobre a tributação de folha de salário nos textos da reforma tributária, aponta, agora, Dessimoni, da Abralog.

A PEC 45/2019 apresenta a ideia de extinguir toda a tributação arrecadatória federal e substitui-la por um tributo único, o IMF – Imposto Sobre Movimentação Financeira, apresentado por Luciano Bivar. Analisando a proposta pelo ponto de vista do contribuinte, reduziria a quase zero as obrigações acessórias, pois seria feito no bojo da instituição financeira.

Há também a proposta do Governo, ainda não apresentada oficialmente, de criar um tributo a mais sobre a movimentação financeira, como justificativa de que o cálculo com base no IVA já é ultrapassado, sendo mais interessante ter uma alíquota única para a tributação. Este último possui grandes comentários negativos e opostos na Casa legislativa, e ambos os temas não têm sido pauta principal durante a discussão da reforma tributária.

“Assim, levando em consideração que (i), as empresas prestadoras de serviço possuem um alto custo com folha de salário, e, (ii), a reforma tributária resultará num aumento de carga tributária para os setores, as áreas de transporte e logística vêm sugerindo, como forma de mitigação do impacto de adoção do IVA, a apropriação dos valores dependidos a título de folha de salário, como crédito para fins de dedução do tributo sobre valor agregado. A medida tende a relativizar as vantagens da contratação no modelo PJ, o que vem sido objeto de combate do Governo Federal, pois não sendo adotada uma sistemática nesse sentido, será mais vantajoso para as empresas subcontratarem a sua atividade”, explana o vice-presidente Jurídico da Abralog.

Os advogados da Ruy de Mello Miller também colocam que, como dito anteriormente, está prevista a extinção da PIS e da Cofins por meio da PEC n. 45/2019 e, na PEC N. 110/2019, acrescenta-se a extinção da CSLL. A discussão sobre as contribuições recolhidas pelo empregador sobre as folhas de pagamento, no entanto, não foi devidamente tratada pela PEC 45/2019, além das adaptações do texto constitucional em razão da substituição do tributo pelo IBS (imposto sobre bens e serviço).

“Por outro lado, temos um melhor aprofundamento na PEC 110/2019 com a previsão de que as contribuições incidentes sobre folha de pagamento possam ser substituídas, total ou parcialmente, por contribuição incidente sobre receita ou faturamento em determinados setores de atividade econômica, definidos em lei, podendo o setor de logística e transporte ser incluído nessa hipótese. Também, a lei poderá instituir outras fontes de custeio da previdência social em substituição, total ou parcial, à contribuição mediante estabelecimento de adicional do IBS para financiar a previdência social. Por fim, a Contribuição Social sobre o Lucro Líquido (CSLL) é extinta, mas a sua base, na verdade, será incorporada ao Imposto de Renda Pessoa Jurídica (IRPJ)”, apontam Miller, Freitas e Natália.

A desoneração da folha de pagamento opera sobre uma lógica que compara a tributação de 1,5% sobre a receita bruta da empresa com os 20% incidentes sobre a folha de pagamentos, diz, agora, Wakizaka, da Becomex.

Dessa maneira, as empresas que são intensivas em mão-de-obra, com folhas de pagamento expressivas, em geral se beneficiam com a troca da tributação da Contribuição para o INSS de 20% incidente sobre a folha de pagamento pela Contribuição Previdenciária sobre Receita Bruta – CPRB, que incide a uma alíquota menor (no nosso exemplo, 1,5%) sobre o valor de receita bruta, principalmente, se for o caso, se levarmos em consideração uma exclusão da base de cálculo de valores de receitas decorrentes de exportações ou de transporte internacional de carga.

“Dessa forma, ressaltamos que os textos originais das PECs em debate não apresentam dispositivos prevendo a desoneração da folha de salários, mas que a redação da PEC 110/2019 prevê autorização para implementação de benefícios previdenciários”, completa o vice-presidente de Relações Governamentais da Becomex.

“A desoneração da folha de pagamentos busca reduzir os encargos previdenciários para determinados setores econômicos por meio da substituição da alíquota, que pode alcançar até 20% sobre um tributo aplicado percentualmente sobre a receita bruta. Analogamente aos demais setores que já se beneficiaram dessa alternativa, a depender da situação de cada empresa, o setor de logística e transporte pode ser impactado positivamente com a redução dos encargos e, assim, o aumento da competitividade por meio da redução das despesas”, acrescenta Barros, da Connexxion.

É preciso dizer que em nenhuma das propostas existia inicialmente menção à desoneração da folha salarial. Inclusive, porque, como dito, o objetivo central não é exatamente a diminuição direta da carga tributária.

Contudo, prossegue Céglio, do GBA Advogados Associados, ambas as PECs possuem um grande número de emendas propostas nas comissões em que tramitam, entre elas, propostas para a desoneração da folha. O texto final da proposta poderá, ou não, contemplar essa pauta – o que somente saberemos quando da votação final pelas Comissões.

Sabe-se que a desoneração da folha é medida que certamente permitiria ao empresário realizar, por exemplo, mais contratações, e efetuar mais investimentos na operação. Todavia, como o produto da tributação sobre a folha é destinada ao custeio da Seguridade Social, que já é deficitária, eventual desoneração não pode ser feita de maneira irresponsável ou populista. “Em minha opinião, a proposta deve ser acompanhada de estudo sobre o impacto nas contas públicas e indicação de fonte de receita capaz de compensar a queda arrecadatória que se materializaria”, completa o advogado do GBA Advogados Associados.

Já Gabriella e Guimarães, do Grupo TDG do WTC Curitiba, lembram que ambas as propostas consideram manter o regime especial de tributação para as pequenas e médias empresas, cuja desoneração das folhas de pagamento está inclusa, ou ainda preveem a segregação entre bens e serviços e a tributação seletiva para segmentos de mercado que tenham impacto econômico abrangente. “Nos parece que o momento seja de pensarmos em uma forma disruptiva, ponderando sempre os prós e contras e que, ao final, a cadeia geral de suprimentos não seja onerada. O importante é avançarmos com a discussão sobre a Reforma Tributária, consolidarmos uma proposta robusta em termos de desburocratização e simplificação do sistema tributário brasileiro, chamando atenção para os segmentos de grande impacto econômico, como os de logística e transporte”, diz Gabriella.

Bentivegna Filho, do SETCESP, ressalta que as reformas tributárias propostas não se aprofundam nesta questão, mas a tendência é a continuidade da desoneração. Porém, para isso, tem que se pensar em como resolver a questão do FGTS, a contribuição para o SEBRAE, para o Sistema “S”, entre outros, que incidem na forma de pagamento de salários.

Veridiana, da Synchro Solução Fiscal, fecha esta questão também destacando que, atualmente, por força da Lei 14.288/2021, que alterou a Lei nº 12.546/2011, as empresas de 17 setores, incluindo transporte rodoviário de cargas, poderão manter o recolhimento da contribuição previdenciária sobre a receita bruta (CPRB) até 31 de dezembro de 2023, ou seja, ao invés de recolher 20% sobre a folha de salários, podem optar pelo pagamento de alíquotas entre 1% a 4,5% sobre a receita bruta.

O objetivo dessa desoneração é incentivar a contratação formal de mão de obra nesses setores. Contudo, para compensar a perda de receita pelo governo, houve a prorrogação também do adicional de 1% sobre a alíquota da Cofins-Importação, como forma de compensação.

“A intenção do governo seria abordar o tema da desoneração da folha de pagamentos numa quarta fase da reforma tributária, somente após unificação de tributos, começando pela unificação do PIS e COFINS prevista na PL 3887/20, passando pela reforma prevista na EC 119/2019 e alteração do imposto de renda, com tributação de lucros e dividendos. O tema é bastante sensível ainda. Embora seja defendida por alguns legisladores, muitos questionam o real impacto que esta política traz em relação ao crescimento do emprego. Assim, uma reforma do sistema tributário pode significar, ao menos por um tempo, o fim das prorrogações em relação à desoneração da folha de pagamentos, impactando diretamente a tributação das empresas do setor de transportes e logística, resultando em possível aumento de carga tributária”, conclui a especialista tributário e líder de Produto na Synchro.

Benefícios

Muito se falou sobre os aspectos negativos das duas PECs, mas também é preciso levar em conta os benefícios decorrentes da aprovação destas, particularmente para os OLs e as transportadoras.

Na visão de Dessimoni, da Abralog, a proposta da substituição dos tributos pelo IBS tem como objetivo simplificar a trâmite tributário. Assim, a mudança resultará em maior agilidade e eficiência para as transportadoras e Operadores Logísticos, permitindo uma maior produtividade e crescimento econômico. “A simplificação tem que ser a palavra de ordem, pois reduz a complexidade da legislação tributária no Brasil.”

Como exemplo, tem-se o caso das empresas que alocam seus Centros de Distribuição em locais com custo de logística mais elevado, visando utilizar-se de benefícios fiscais previstos no local para a redução do montante pago de imposto.

“Com a aprovação das propostas, esses benefícios fiscais deixarão de existir e a tributação será mais simplificada, fazendo com que as empresas aloquem racionalmente seus Centros de Distribuição, reduzindo o custo de logística, sem elevar a carga tributária”, diz Dessimoni.

Outro benefício deveria ser a neutralidade do sistema tributário, gerando uma concorrência leal entre as empresas na medida em que determinado segmento terá a mesma carga tributária, competindo através do nível de serviço prestado e de suas competências, e não através de ganhos tributários. Isso irá gerar ambiente de negócio mais saudável, aumentando a produtividade e eficiência da logística.

Por fim, vão acabar com os impostos em cascata, que oneram toda a cadeia de abastecimento, carregando um custo fiscal para o consumidor final, completa o vice-presidente Jurídico da Abralog.

Os principais benefícios são a simplificação e a racionalização da tributação, modificando uma base tributável atualmente compartilhada entre a União, Estados e Municípios. Uma série de impostos será extinta, como o IPI, PIS, Pasep, COFINS, CIDE-combustíveis, ICMS e ISS, de modo a consolidar a sua base em dois novos impostos: O IBS (imposto sobre bens e serviços) e o imposto seletivo, relacionam os advogados da Ruy de Mello Miller.

Ainda segundo eles, o IBS atuará de forma semelhante ao imposto sobre valor agregado (IVA), tal qual ocorre em muitos países desenvolvidos. “Certamente a experiência internacional servirá como norte para a consolidação desta mudança, que beneficiará tanto os Operadores Logísticos quanto as transportadoras. Espera-se que se confirme a expectativa de uma alíquota padrão e a tendência de aplicação uniforme em todo território nacional, de modo a reduzir sensivelmente a complexidade atual do nosso sistema, o que é fundamental para que as empresas se concentrem naquilo que é mais importante: a produção de valor”, apontam Miller, Freitas e Natália.

Wakizaka, da Becomex, lembra que as propostas das duas PECs se referem à simplificação da tributação, principalmente de bens e serviços. Isto é, a eliminação de diversos tributos, que serão substituídos por um único imposto.

Ademais, a adoção dos critérios de imposto “por fora” e de tomada “ampla” de crédito financeiro darão mais transparência para o sistema tributário e maior assertividade para os contribuintes no momento da apuração dos tributos, com a consequente diminuição das horas gastas com o compliance tributário.

Isso tudo contribui para a diminuição do “custo tributário” para os Operadores Logísticos e transportadoras, com menor emissão de documentos fiscais e menor complexidade burocrática nas operações.

A aprovação de uma dessas PECs também deverá simplificar análises de planejamentos tributários para fins de abertura de novos estabelecimentos, visto que as alíquotas (cargas tributárias) serão mais padronizadas.

Pontos e estabelecimentos de hub são importantes para a sustentabilidade da operação logística, de forma que a simplificação da tributação pode beneficiar a padronização da carga tributária e custo da operação, evitando o efeito reflexo da necessidade de transitar desnecessariamente com mercadorias, a fim de atender critérios de planejamento fiscal.

Dessa forma, completa o vice-presidente de Relações Governamentais da Becomex, a eficiência das empresas de logística e de transporte passa a ser medida pela sua real operação, e não pelos aspectos tributários da mesma.

Para Gleisner, da Cisbra, se a PEC 110 e/ou a PEC 45 vierem a ser aprovadas haveria drástica diminuição da burocracia e das inseguranças que permeiam o sistema tributário atual: com a simplificação da cobrança de impostos e a concentração da arrecadação, todo processo se torna mais transparente, a informalidade passa a ser uma realidade mais distante. Contudo, as particularidades de cada setor podem fazer com que o impacto inicial, até a readequação de todo o sistema e mercado, seja menos favorável.

Operadores Logísticos e transportadores se localizam estrategicamente próximos ao mercado consumidor. Assim, com a aprovação de uma PEC e consequente redução da guerra fiscal, há uma tendência dos embarcadores revisarem a sua malha logística, definindo novas instalações ou locais para essas instalações. Ainda, continua Barros, da Connexxion, há tendência de as empresas que atuam em território nacional seguirem a tendência mundial com a abertura de “microfulfillments”, ou seja pequenas instalações de atendimento de pedidos, como, por exemplo, as dark stores. Em resumo, com o fim da guerra fiscal, as decisões de localização das instalações serão orientadas por fatores logísticos, e não mais pelos incentivos fiscais concedidos pelos estados.

“No cenário atual, o PIS COFINS, ISS e ICMS são os principais tributos que impactam os Operadores Logísticos e transportadoras, afetando diretamente as cotações de seus serviços. O ICMS, em especial, afeta muito as operações, principalmente interestaduais, pois as diferenças de tributação decorrente das variações de alíquotas podem ser superiores aos custos logísticos. Assim, não é incomum que alternativas fiscais sejam consideradas no momento de se definir a localização de um armazém, filial, projeto logístico, etc.”

Veridiana, da Synchro, prossegue: com a aprovação destas PECs, espera-se reduzir a complexidade destas tributações, diminuindo os gastos decorrentes da burocracia que hoje é necessária para se manter a conformidade fiscal. “Além disso, a unificação dos tributos, com a utilização de uma alíquota padrão uniforme em todo território nacional, afetaria diretamente as estratégias das transportadoras e Operadores Logísticos, que poderão, finalmente, adotar modelos de Supply Chain com base somente na produtividade operacional”, completa a especialista tributária e líder de Produto da Synchro.

Outro otimista, Camargo, do Emasfi, acredita que, a princípio, o maior dos benefícios é a redução de custos de gestão fiscal, tendo em vista a simplificação do sistema de apuração, escrituração e recolhimento de tributos; simplificação do processo de débito e crédito; e a modificação do meio de imposição de alíquota. Esse item é hoje conhecido como “por dentro”, ou seja, no custo do frete. A alteração é pôr o imposto “por fora”, de forma que a alíquota não vai compor o preço do frete.

Em primeiro lugar, a discussão sobre a Reforma Tributária Brasileira, e a consequente aprovação de uma PEC, deve nos trazer no mínimo a desburocratização e simplificação tributária, que hoje é um custo operacional importante para todos os segmentos da economia. Este talvez seja o primeiro, senão o principal, benefício a ser alcançado, ponderam, agora, Gabriella e Guimarães, do Grupo TDG do WTC Curitiba. “Particularmente, para os Operadores Logísticos e transportadoras (segmento de grande impacto em toda a cadeia econômica), podemos esperar que a segregação entre bens e serviços e também que a tributação por seletividade possam assegurar que este setor não será onerado”, diz Guimarães.

É importante lembrar que a PEC 110 autoriza a concessão de benefício fiscal por meio de Lei Complementar, prevendo incentivos do Fisco no início da cadeia produtiva e a PEC 45 não permite. Considerando que os regimes de tratamentos diferenciados terão que ser criados por meio de Lei Complementar, obrigatoriamente teria que ser aprovada uma lei específica para cada setor. Entretanto, continua Hofstatter, da LogComex, a aprovação das propostas permitirá a redução de custos de operação para o cumprimento de obrigações tributárias. Tais custos poderiam ser alocados em investimentos no setor e na geração de empregos. No setor de logística, os custos poderiam ser revestidos com a modernização e o aumento de velocidade das operações sem ter que se preocupar tanto com o cumprimento de obrigações tributárias, visto que a cobrança seria completamente digital.

“Do ponto de vista do caixa das empresas, não vejo, a priori, benefícios, mas a médio e longo prazo sim, pois teremos um sistema tributário previsível, com menos obrigação acessória, com equidade e com neutralidade, ou seja, sem distorcer a organização da empresa”, finaliza Bentivegna Filho, do SETCESP.