Distribuição

30 de junho de 2015

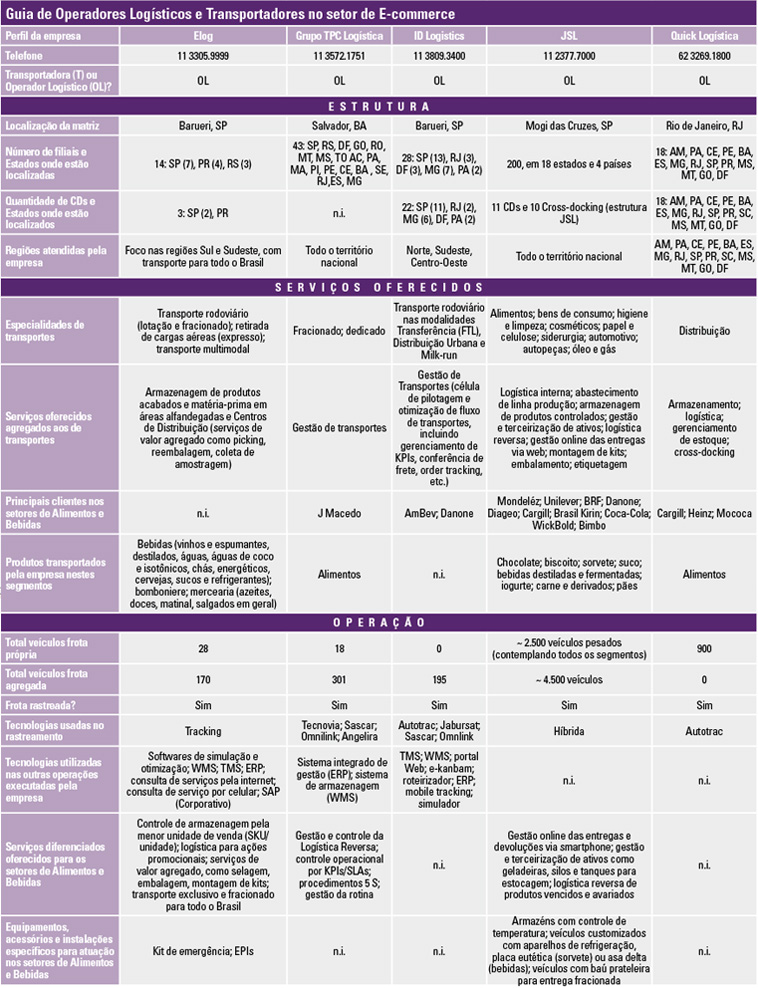

Setores de alimentos e bebidas: atuação de OLs e transportadoras ocorre com margens apertadas

Além do mais, estes prestadores de serviços enfrentam os problemas “clássicos”: o tempo demasiado longo de espera nos CDs para descarregamento e os paletes que somem ou são trocados nos CDs.

Mesmo em períodos de recessão, como o que vivemos agora, os alimentos e as bebidas continuam sendo consumidos, embora em menor quantidade – dependendo do tipo – ou com a troca de marcas pelas mais baratas.

Assim, diante deste panorama, como está a demanda de Operadores Logísticos e transportadoras para estes setores?

“A demanda está alta, porém com índice baixo de substituição, o que indica a busca de redução de custos através de ‘market test’. Essa prática é comum em tempos de recessão e avalia as oportunidades de redução de custo por processos inovadores e pela pressão diretamente exercida sobre o atual provedor”, avalia Peter Kerr, gerente comercial da ID Logistics (Fone: 11 3809.3400), empresa onde a representatividade destes dois setores na carteira de clientes é de 10%.

Paulo Tirapelli, gerente geral comercial da JSL (Fone: 11 2377.7000), onde a representatividade dos dois setores é de 15,7% no 1T15, acredita que há oportunidades nestes segmentos, contudo com margens muito apertadas e especialmente com planejamento dos embarcadores de curto prazo. “Quando o planejamento é executado a mais longo prazo, todo o risco do negócio é transferido para o Operador, que precisa decidir se aposta em um crescimento do mercado para assim ter o retorno esperado. Em caso de não crescimento, o Operador é quem arca com o custo”, pondera Tirapelli.

Já Rivas Rezende da Costa, diretor geral da Quick Logística (Fone: 62 3269.1800) – que tem nestes dois setores 36% da sua carteira de clientes –, a demanda está momentaneamente desaquecida. Ele acredita numa boa recuperação a partir do segundo semestre de 2015.

Dificuldades

Os participantes desta matéria especial também alinham os fatores que mais dificultam a atuação do Operador Logístico/transportadora nesses segmentos.

Por exemplo, Rubiane Silva Anholeto, gerente comercial Sul e Sudeste do Grupo TPC Logística (Fone: 11 3572.1751) – onde a representatividade destes dois setores atinge 8% da carteira de clientes –, entre os fatores estão “as pequenas margens a trabalhar como prestador de serviços, devido ao valor agregado da grande maioria dos produtos nas indústrias de alimentos, onde o ganho está em escala de movimentação do varejo”.

Para o gerente comercial da ID Logistics, as dificuldades para se operar nestes setores estão no baixo valor agregado do produto e na atuação de empresas especializadas na cadeia alimentar e de bebidas, que muitas vezes possuem baixo volume, dificultando a competitividade do Operador em relação à operação própria. “Também podemos citar a alta concentração de volume no final do mês, a flutuação de demanda ao longo do ano devido a produtos sazonais e as ineficiências dos embarcadores e de seus clientes”, complementa Tirapelli, da JSL.

E Costa, da Quick Logística, finaliza a lista de fatores que mais dificultam a atuação do Operador Logístico/transportadora nesses segmentos com a citação dos custos crescentes e a deficiência na infraestrutura do país.

Problemas

Além dos fatores citados anteriormente, os Operadores Logísticos e as transportadoras que atuam nestes segmentos enfrentam dois problemas bastante conhecidos: os de tempo de espera em CDs para o descarregamento da carga e os de paletes, também nos CDs.

Vamos analisar por partes. Na primeira questão – se os problemas de tempo de espera em CDs para o descarregamento ainda persistem, quem seriam os “culpados” e como estes problemas poderiam ser solucionados – Tirapelli, da JSL, diz que este é um tema que depende muito do produto, mas de forma geral é um problema que recai principalmente em produtos de baixo giro, com alto self-life. “Um grande vilão deste problema são as franquias solicitadas pelos embarcadores (até 24 horas de carência), associadas aos baixos valores pagos por estadia após esta franquia.”

Como possíveis soluções para minimizar estes impactos, o gerente geral comercial da JSL diz que a empresa propõe carretas parqueadas nos clientes com maior volume, onde o cavalo mecânico com o motorista pode desatrelar e ter maior produtividade. Outra ação eficiente – ainda segundo Tirapelli – é criar rotinas com janelas de entregas estabelecidas e motoristas já pré-cadastrados, estabelecendo circuitos pré-definidos das viagens para obter melhor performance.

“Contudo, acreditamos que o modelo de VMI – Vendor Management Inventory, que estabelece uma relação mais ampla entre embarcador x Operador Logístico x distribuidor/atacadista/varejista, poderia trazer ganhos mais expressivos para todos os elos da cadeia, inclusive para o Operador Logístico, pois a transferência/abastecimento aconteceria de uma forma mais linear ao longo do mês, aplicando, assim, menos recursos para movimentar o mesmo volume. Quando me refiro a uma relação mais ampla está atrelada ao fator cultural dos embarcadores aplicar descontos comerciais no final do mês para fechar as metas e ‘empurrar’ o produto ao cliente, independentemente da capacidade de recebimento e estocagem deste”, completa o gerente geral comercial da JSL.

Kerr, da ID Logistics, também analisa os problemas de espera nos CDs e diz que não há um culpado. “Acredito ser uma combinação de fatores. Por exemplo, se uma determinada rede supermercadista realiza uma promoção de bazar, isso resultará no atendimento preferencial aos itens de bazar. A programação dos pedidos de entrada, a qualidade da informação do faturamento versus o que efetivamente foi pedido, o represamento de carga devido à falta de espaço físico no CD são alguns desses fatores.”

Ainda para o gerente comercial da ID Logistics, uma solução seria a equalização entre as semanas de faturamento, eliminando picos que dificultam a disponibilidade de veículos para carga e aumentam a concentração de ocupação dos CDs nas primeiras semanas do mês. “De fato, este problema poderia ser minimizado com boa vontade e compartilhamento de responsabilidades entre fornecedor e varejista nos agendamentos e janelas para recebimentos”, completa Anholeto, do Grupo TPC Logística.

Por sua vez, o diretor geral da Quick Logística, diz que é difícil definir de quem é a culpa pela demora no descarregamento de cargas nos CDs. “Existem empresas que têm grandes áreas de vendas e minúsculos depósitos, o que gera a falta de espaço, isso sem contar falhas nos planejamentos. O que chama a atenção é que quem compra não é quem recebe as mercadorias, e quem recebe não é quem paga o fornecedor. Trata-se de um problema sem solução a meu ver, e todo mundo perde dinheiro – e muito dinheiro.”

Onde estão os paletes?

O segundo grande problema enfrentado pelos setores de alimentos e bebidas envolve os paletes nos CDs: não devolvidos, devolvidos danificados, fora do padrão, etc.

“As empresas logísticas que não trabalham com o gerenciamento destes paletes, para assim controlar e prever no custo do projeto de transporte/armazenagem as perdas deste item, não conseguirão garantir a acurácia de quantidades dos paletes, devido à falta de retorno dos mesmos”, adverte Anholeto, do Grupo TPC Logística.

“De fato, ainda persistem os problemas de paletes nos CDs de supermercados, mas em menor escala. Hoje há tecnologia disponível e um maior rigor na gestão. Acredito que o que ainda causa problemas é a disputa pela responsabilidade na avaria dos paletes”, completa Kerr, da ID Logistics.

Tirapelli, da JSL, é outro participante desta matéria especial que aponta que os problemas com os paletes nos CDs de supermercados ainda persistem, mas, neste caso, ressalta ele, para os principais embarcadores há o vale-palete. O Operador presta conta apenas da entrega da mercadoria, e o retorno é associado a uma conta-corrente entre embarcador x operador de paletes x clientes.

Culpa pelos problemas

Já que estamos falando em problemas, quem provoca os maiores problemas nestes segmentos: os embarcadores ou os supermercados? Quais seriam estes problemas?

“Acredito que os desafios encontrados são compartilhados. A parcela de embarcadores e de supermercados que realizam projetos de melhoria em seus processos conjuntos ainda é baixo”, expõe Kerr, da ID Logistics.

Já para o gerente geral comercial da JSL, “cada interface presente nestes elos da cadeia logística tem oportunidades de melhoria e entendemos que devemos tratá-los como desafios. Do lado embarcador há temas importantes, como embalagens frágeis que aumentam as avarias dos produtos, os baixos preços de estadia pagos que não remuneram os caminhões, as ineficiências de carregamentos das fábricas/CDs que não suportam a demanda no final do mês e a programação de embarque com curto espaço de tempo, inviabilizando para o Operador otimizar os deslocamentos dos recursos para atender a demanda”.

Ainda segundo Tirapelli, no tocante ao cliente (supermercado), as grandes deficiências estão relacionadas ao desbalanceamento dos recursos nas atividades para descarga/conferência dos produtos e na capacidade de armazenagem, além do fato de “segurar” os produtos na virada do mês para realizar entrada contábil apenas no mês seguinte.

“Existirá sempre um esforço em vender mais e mais, por parte dos fornecedores, principalmente nos fechamentos mensais e trimestrais e, como as capacidades para receber os produtos comprados são abaixo do que deveriam ser, acabam ocorrendo intermináveis filas. As empresas que usam a política de receber com agendamento prévio acabam criando um segundo problema: agendas só valem para apresentação do veículo, descargas não se sabe quando. Todos os custos de diárias, estadias e descargas acabam indo para o produto, e os consumidores pagam a conta dos exageros”, revela Costa, da Quick Logística.

Tendências

Diante do apresentado, quais as tendências para transporte e distribuição nesses setores? E para armazenagem?

Na visão de Anholeto, do Grupo TPC Logística, a tendência de transporte e distribuição para estes setores, “conforme eventos de Supply Chain que venho participando nos últimos meses, ainda foca o transporte compartilhado das cargas para assim ganhar em redução no custo do frete, considerando que o carro irá fazer a entrega nos meus pontos de vendas e o compartilhamento permite que não seja pago um valor total de frete dedicado”.

Pelo seu lado, Kerr, da ID Logistics, vê a postura de descentralização da malha na busca por níveis de serviços maiores e redução de custo da cadeia.

“A tendência é o aumento da restrição da circulação de veículos – com janela para descarga apenas noturna – e a criação de Centros de Distribuições ao redor dos grandes centros, mais com o perfil de cross-docking, servindo como consolidador de diversas categorias de produtos, buscando, assim, reduzir a quantidade de entregas, aliado à melhor ocupação do veículo”, aponta, agora, o gerente geral comercial da JSL.

Investimentos

Finalizando esta matéria especial, perguntamos aos participantes quais serão os próximos investimentos da companhia em termos de distribuição e armazenagem para esses setores.

“Buscaremos alavancar as parcerias que possuímos através de iniciativas conjuntas, compondo soluções e tecnologias que preencham os ‘gaps’ operacionais existentes nestes setores”, revela Kerr, da ID Logistics.

Pelo lado da JSL, Tirapelli diz que a companhia investe constantemente em melhorias nos CDs e cross-docking que compõe a sua malha logística. Em relação às expansões, há alguns estudos sendo realizados.

No caso da Quick Logística, os investimentos envolvem, segundo Costa, a construção de novos CDs e a renovação da frota.